中国房地产财税咨询领导品牌

中国房地产财税咨询领导品牌

23

2022-06

房地产开发间接费用如何核算?

开发间接费是指房地产开发企业在开发现场组织管理开发产品而发生的各项费用。

一、开发间接费用的归集

二、开发间接费分配

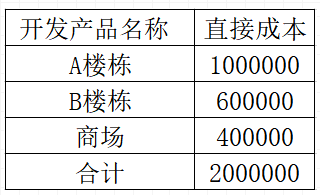

公式:某项开发产品成本分配的开发间接费用=本月实际发生的开发间接费用×月份内该项开发产品实际发生的直接成本(预算造价)÷各开发产品实际发生的直接成本总额(预算造价)。

根据公式,各开发产品应分配开发间接费的分配率为:

A楼栋应分配的开发间接费:1 000 000×2.5%=25 000(元)

B楼栋应分配的开发间接费:600 000×2.5%=15 000(元)

商场应分配的开发间接费:400 000×2.5%=10 000(元)

根据上面的计算,就可将各开发产品应分配的开发间接费计入各开发产品成本核算对象的“开发间接费用”成本项目,并将它计入“开发成本”各二级账户的借方和“开发间接费用”账户的贷方。

ABC地产公司应作以下账务处理:

借:开发成本—房屋开发—A楼栋—开发间接费 25 000

—B楼栋—开发间接费 15 000

—商场—开发间接费 10 000

贷:开发间接费—成本结转 50 000

费用发生、折旧计提:

借:开发间接费——工资 100000

——办公费 30000

——通讯费 20000

—— 折旧摊销50000

贷:应付职工薪酬 100000

银行存款 50000

累计折旧 50000

借:开发成本—(A楼栋)—开发间接费 16

—(B楼栋)—开发间接费 4

贷:开发间接费用 —结转 20

你学会了吗?

文章来源于会计圈那点事儿,作者胡老师